[ad_1]

artículo unique de The Hustle

Cada millennial ha escuchado algún tipo de variación de este mito. Está salpicado por todo Twitter, distribuido en blogs de finanzas personales y pronunciado por la boca de los expertos en la televisión nacional. A veces, el “café con leche” se cambia por un tropo milenario diferente, como una tostada de aguacate.

La thought de que menos lattes podría resolver los problemas financieros de los millennials ha existido durante más de 20 años y se remonta a un hombre: un asesor financiero y autor llamado david bach.

“¿Te estás tomando un café con leche para olvidar tu futuro?” Bach preguntó en un libro de 1999. “Todos ganan suficiente dinero para hacerse ricos. Lo que nos mantiene viviendo de cheque en cheque es que gastamos más de lo que ganamos en cosas que no necesitamos”.

En los 23 años transcurridos desde entonces, hemos sido testigos de un colapso de las puntocom, una Gran Recesión, una pandemia mundial, escasez de viviendas, una inflación alta en 40 años y el crecimiento masivo de la deuda estudiantil.

Sin embargo, el café con leche sigue siendo un punto álgido para los argumentos sobre finanzas personales: un sustituto de cualquier pequeño lujo al que se pueda renunciar para aumentar la riqueza y un tema recurrente en los 12 libros más vendidos de Bach.

David Bach quiere que dejes de comprar café con leche (Foto de Dominik Bindl/Getty Photographs; ilustración de The Hustle)

Tal vez sea sorprendente que el consejo del café con leche haya proliferado cuando las fuerzas económicas arrolladoras han puesto la jubilación y la propiedad de una vivienda fuera del alcance de los trabajadores jóvenes.

Pero el consejo del café con leche existe. porque de estos problemas, que surgieron justo cuando la thought de la jubilación cambió radicalmente, los salarios se estancaron y el precio de un boleto para la clase media aumentó sustancialmente.

Cuando las pensiones murieron y las finanzas personales florecieron

David Bach creció en la industria del asesoramiento financiero. Su padre dirigía su propia práctica de planificación, The Bach Group, como parte de Dean Witter (ahora Morgan Stanley). A principios de los 90, cuando Bach tenía 20 años, se unió a la práctica de su padre.

La industria estaba prosperando. En 1995, Estados Unidos había ~30k planificadores financieros designados, un número que había aumentado un 50% en los 5 años anteriores.

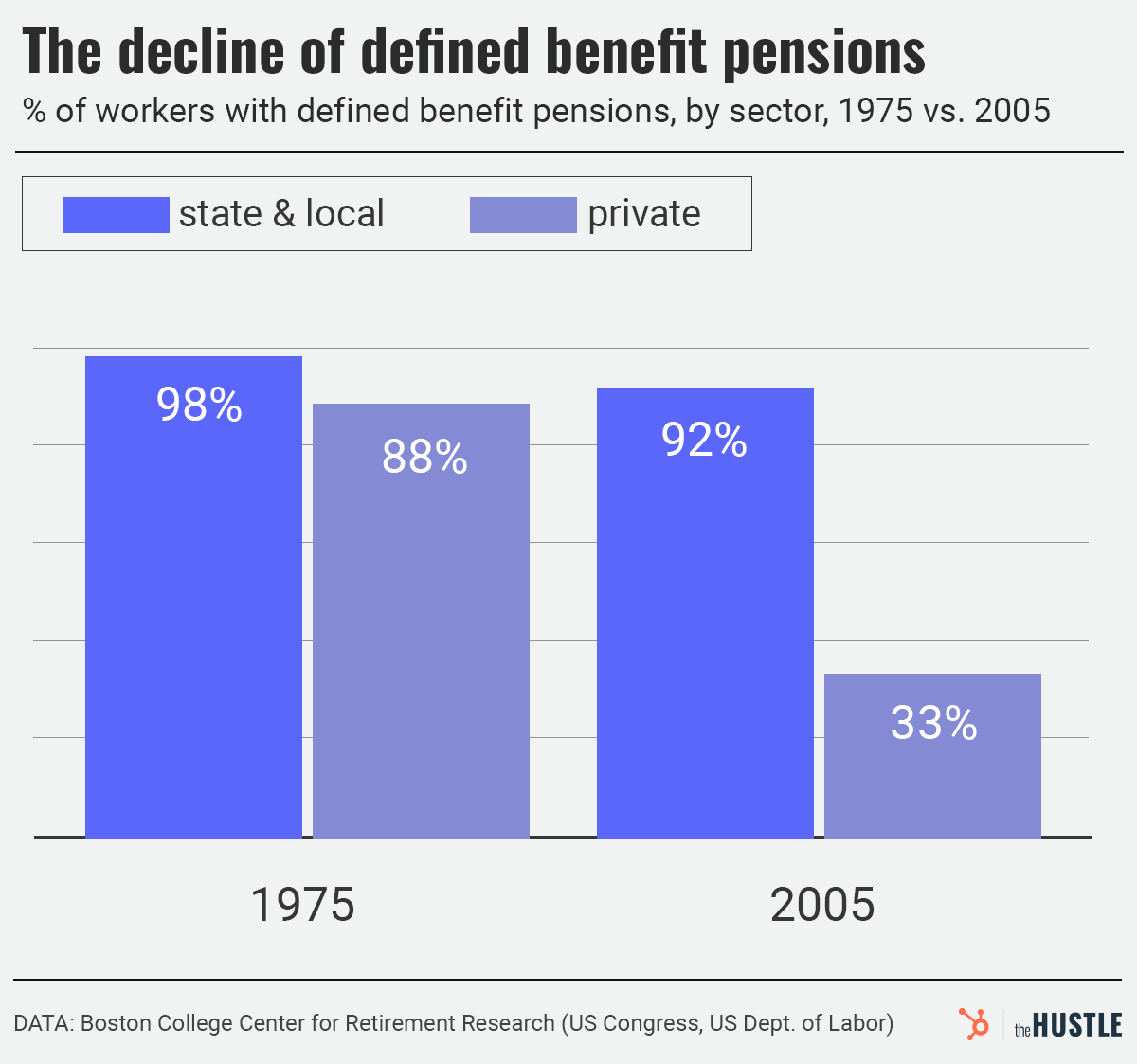

Antes del auge de las finanzas personales, la mayoría de las personas recibían pensiones de “beneficio definido”. Estos planes requerían que los empleadores garantizaran y financiaran pagos fijos a sus trabajadores después de que se jubilaran, colocando la carga de ahorrar e invertir en el empleador.

Las estimaciones varían sobre la cantidad de trabajadores una vez cubiertos por las pensiones. Pero de acuerdo con los datos del Centro para la Investigación de la Jubilación de Boston Faculty, ~88% de los estadounidenses empleados en el sector privado tenían pensiones de jubilación de beneficios definidos en 1975.

“Los estadounidenses necesitaban [financial] asesoraba menos y tenía menos razones para invertir porque la mayoría de la gente suponía que habría una pensión”, dijo Olen.

Pero los cambios estaban en marcha:

- Las cuentas IRA y 401(okay) fueron introducidas por legislación federal en la década de 1970.

- En consonancia con una economía en auge a mediados de los años 80, el 401(okay) reemplazó la pensión de beneficios definidos como la estrategia de jubilación más común.

- Para 2005, ~33% de los trabajadores del sector privado tenían pensiones de beneficios definidos, según Boston Faculty.

Zachary Crockett / El ajetreo

Como consecuencia, los planificadores financieros y los administradores de dinero se convirtieron en un producto de moda, al igual que los consejos de autoayuda presentados en libros y en la televisión.

Pero debido a que decirle a la gente que period importante invertir las ganancias sin gastar demasiado se podía resumir en media oración, las estrategias pegadizas eran un requisito para hacer olas en el sector de autoayuda de asesoramiento financiero.

Introducir el latté.

Al igual que el 401(okay), la escena del café de especialidad estadounidense estaba en auge en los años 80 y 90. Las tiendas locales y las cadenas masivas como Starbucks explotaron. A mediados de los 90, el mercado de cafés especiales se estimaba en $ 1.5 mil millones.

El café de especialidad también se asoció instantáneamente con la toma de decisiones financieras, solo que no de la forma en que nos hemos acostumbrado a pensar.

Aunque los lattes eran más ricos en sabor y precio que una taza de Folgers, las bebidas se veían como un alternativa al exceso

Los analistas plantearon la hipótesis de que los bebedores de espresso consumían lattes porque querían evitar los clubes nocturnos o porque no podían pagar un par de denims caros de Nordstrom, y describieron el café de especialidad como “un lujo asequible en una sociedad de ingresos y expectativas reducidos”.

“La gente está cuidando su dinero en los años 90”, dijo el gerente de una cafetería de Washington, DC al sol de baltimore en 1994, “así que las cafeterías se están convirtiendo en lugares de encuentro”.

Zachary Crockett / El ajetreo

Pero para las generaciones mayores y los residentes de los suburbios que aún no tenían la primera tienda Starbucks en su vecindario, los cafés con leche eran una marca de lujo frívolo, que se hizo famoso en 1997 cuando el columnista de opinión David Brooks usó la frase “pueblo del café con leche” para describir las burbujas de élite de Estados Unidos. .

Las connotaciones culturales y la brecha generacional, dijo meghaan lurtzun profesor de práctica en la Universidad Estatal de Kansas que ha investigado la psicología del dinero, hizo del café con leche “algo fácil de señalar”.

Y mucha gente estaba lista para señalar.

Las matemáticas del café con leche no cuadran

Bach utilizó por primera vez “The Latte Issue” en 1995, según una marca registrada que posteriormente presentó para la frase.

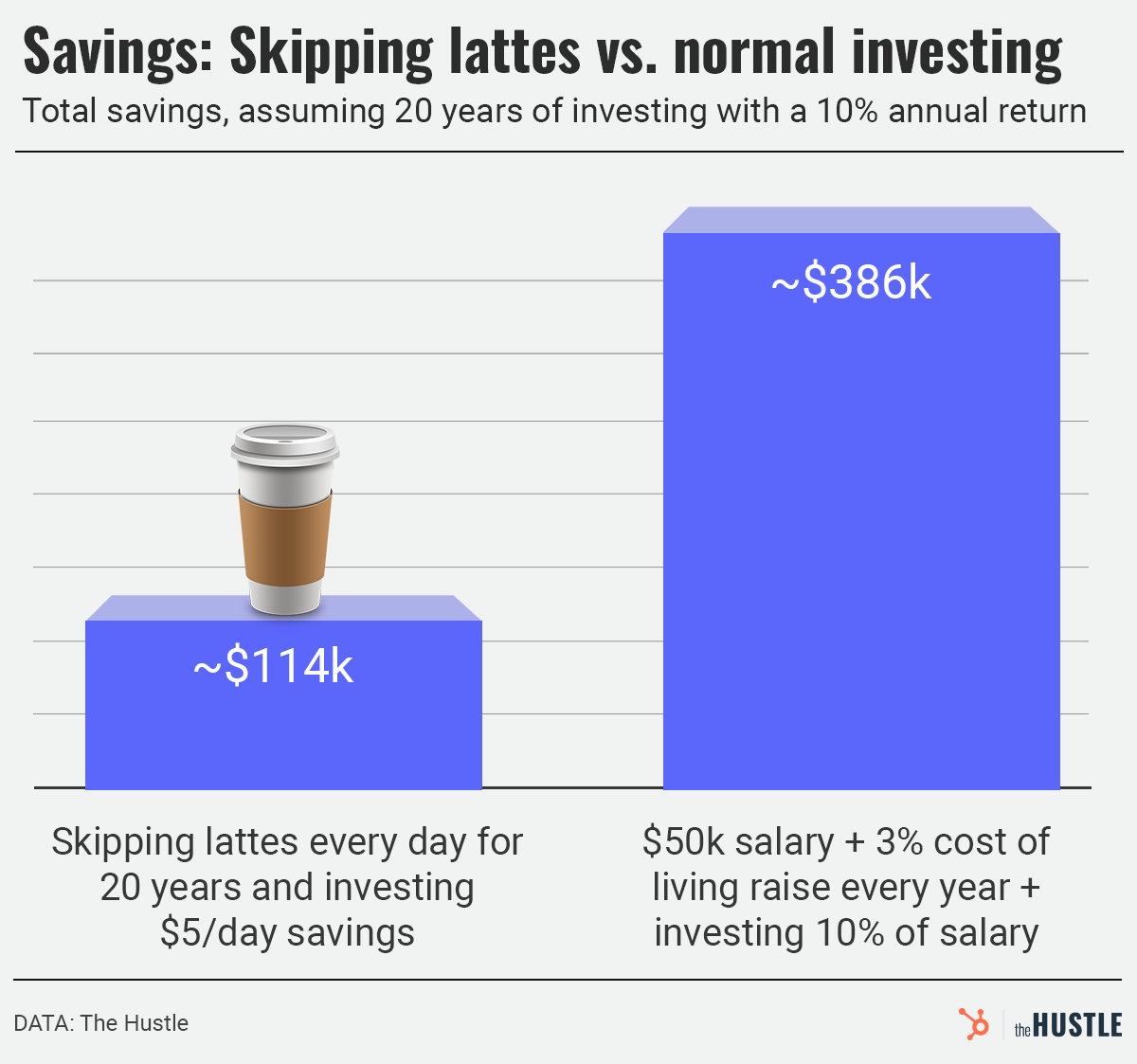

Afirma que se le ocurrió después de escuchar cómo una mujer de 23 años en una de sus clases de inversión compraba un café con leche todos los días y nunca tenía suficiente dinero para invertir. Presentó el consejo de manera prominente en su libro de 1999. Las mujeres inteligentes terminan ricascalculando cómo esta mujer algún día podría ser multimillonaria si tan solo frenara su hábito de café con leche.

- Bach estimó el costo de un café con leche (más una Coca-Cola Gentle y otras golosinas) en $5 por día. Esto colocó los gastos mensuales de café con leche de la mujer en $ 150 por mes, o ~$2k/añoen la estimación de Bach.

- Él le dijo que si se salteaba el café con leche todos los días e invertía los $5 en acciones, ganaría más de $ 2 millones cuando tuviera 65 años, suponiendo una tasa de crecimiento del 11%.

Zachary Crockett / El ajetreo

No obstante, su consejo de café con leche despegó.

Las mujeres inteligentes terminan ricas se convirtió en un New York Instances éxito de ventas y Bach pronto aterrizó en La vista y Oprahenfatizando que reducir el consumo de café con leche o pequeños lujos similares period la clave para ahorrar lo suficiente para una buena vida.

Con el tiempo, creó algo que llamó el “issue doble del café con leche”, diciéndole a la gente que redujera el gasto en otros artículos que él consideraba lujos caros: teléfonos celulares, membresías en gimnasios y televisión por cable.

El schtick ha atraído su parte de críticos.

“No me encanta esa narrativa”, acantilado robbdirector de la facultad de los programas de finanzas del consumidor y planificación financiera private en la Universidad de Wisconsin-Madison, dijo Ajetreo, “donde básicamente decimos, ‘Está bien, hemos debilitado las redes de seguridad social, hemos quitado muchos beneficios para empleados que la gente solía obtener, y más cosas están por tu cuenta. Y deberías sentirte mal por lo que estás haciendo’”.

Preston cerezafundador y presidente de Concurrent Monetary Planning, describe el consejo del café con leche como un punto de entrada inteligente para ayudar a cualquier persona a comprender cómo evaluar mejor la salud financiera.

Pero funciona, dijo, si se evalúa como parte de un panorama common que alienta a las personas a luchar por una mayor abundancia para que no tengan que preocuparse por recortar cada pequeña cosa. Sin entrar en el panorama common, dijo que la gente ni siquiera querrá “comprometerse con [their] metas financieras.”

Zachary Crockett / El ajetreo

Pero Bach, que no respondió a múltiples solicitudes de entrevistas, se ha mantenido firme en apuntar a la eliminación de los pequeños gastos como un “secreto” para lograr la riqueza, incluso en el contexto de las recesiones económicas de Estados Unidos.

“¿Quién robó el Sueño Americano?” preguntó en la edición de 2016 de su libro. El millonario automáticoseñalando que los antiguos enfoques de ahorro para la jubilación no eran satisfactorios.

La principal entre su puñado de soluciones para alcanzar el sueño fue su enfoque más firme: “The Latte Issue®”.

Lo que realmente impulsa la pérdida de riqueza

Las verdaderas causas detrás de que la gente promedio gane o pierda riqueza son, por supuesto, un poco más complejas que los cafés con leche.

Volviendo a la época de Thorstein Veblen y el “consumo conspicuo”, a menudo se ha dicho que la respuesta depende de cuánto dinero gaste.

Los pensamientos de Veblen fueron actualizados por personas como Bach, Suze Orman y Juliet Schor, quienes escribieron en la década de 1990 que “millones de nosotros nos hemos convertido en participantes de una cultura nacional de gasto de lujo”.

En 2012, jeffrey lundy publicó una disertación cuestionando esta retórica de larga information, encontrando que se había realizado poca investigación sobre lo que impulsa la pérdida y acumulación de riqueza. Lundy estudió los patrones de gasto de las Encuestas de Gastos del Consumidor de EE. UU. y los comparó con la pérdida de riqueza acquainted de los años anteriores.

¿Su respuesta? El gasto discrecional por encima del promedio generalmente no condujo a cambios importantes en la riqueza neta, pero las fuerzas más grandes sí lo hicieron, como el divorcio, la pérdida del trabajo, los préstamos con intereses altos, las costosas emergencias de salud y la viudez.

“Los estadounidenses somos duros con nosotros mismos”, dijo Lundy Ajetreo en un mensaje, “pero parece que se trata menos de gastos frívolos y más de circunstancias inesperadas y negativas de la vida”.

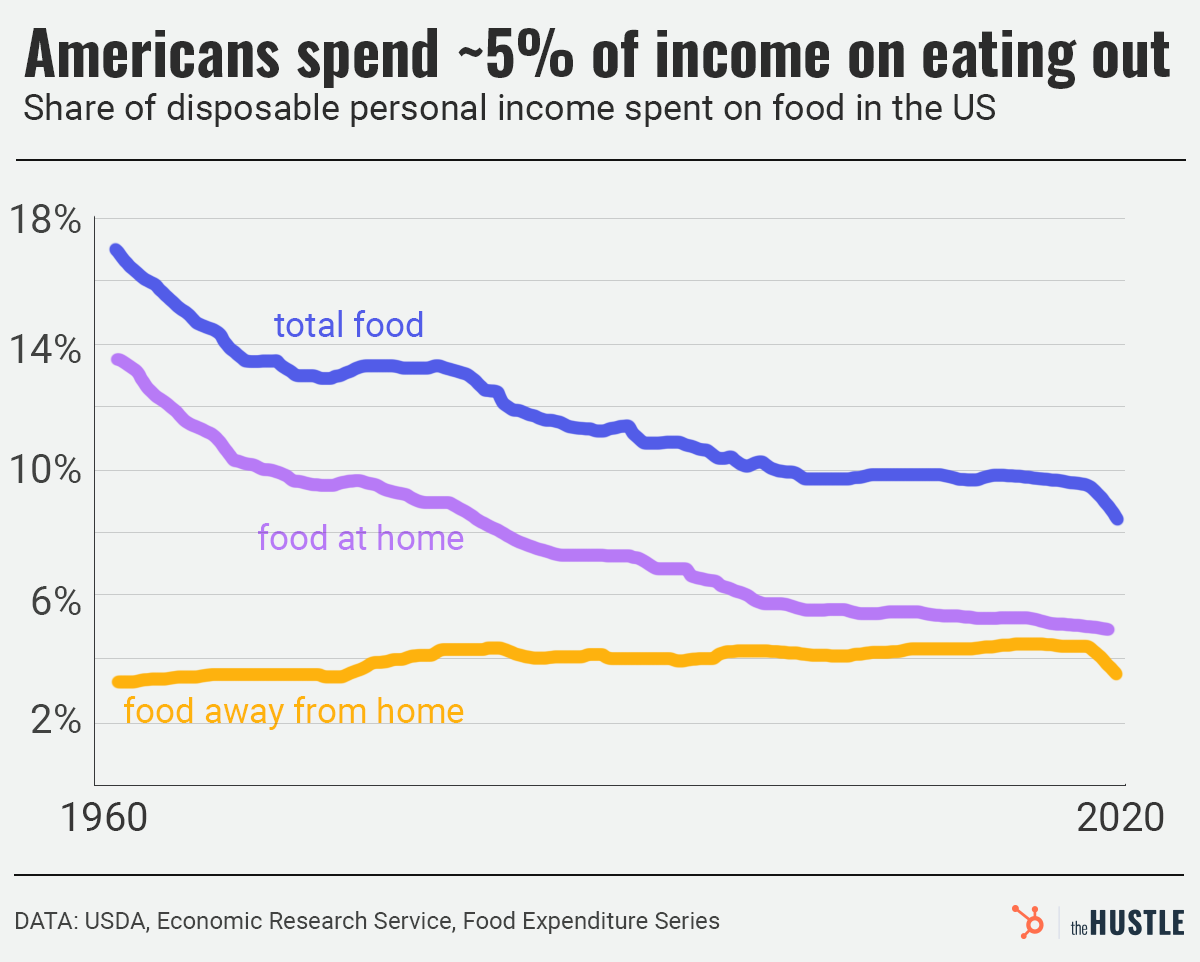

Otra cosa que descubrió Lundy fue que los estadounidenses habían gastado una cantidad constante o decreciente de sus ingresos totales en cosas como entretenimiento y recreación en las tres décadas anteriores. Ese también fue el caso con los alimentos y bebidas fuera del hogar.

Es posible que estemos comiendo mucho afuera y bebiendo más café con leche (~67 millones en 2017) que en la década de 1990, pero la proporción de los ingresos después de impuestos que los estadounidenses gastan en comida y bebida fuera del hogar se ha mantenido en ~4%-5% todos los años desde 1980.

Zachary Crockett / El ajetreo

Para Olen, hay una explicación clara: “La gente sabe muy bien cómo ahorrar dinero. Ellos [just] tener dificultades para hacerlo”.

En otras palabras, el problema es un poco más difícil de tragar que un café con leche.